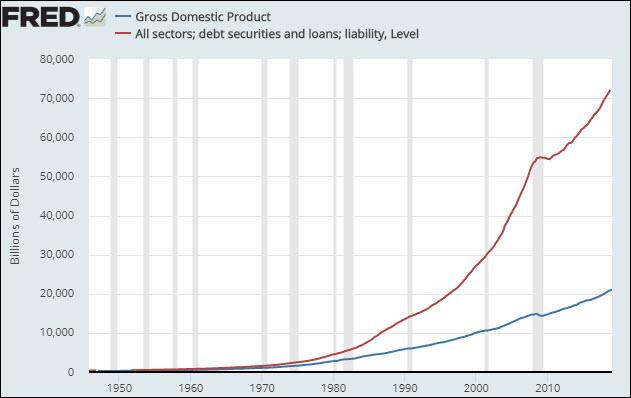

Pour comprendre l’ampleur et l’obscénité du casse du siècle, il suffit de regarder et de comprendre le graphique ci-dessous.

La ligne du bas représente la croissance du PIB.

Celle du haut, celle de la dette et des prêts.

Ce graphique concerne l’économie américaine mais la dynamique est la même pour l’Europe et le reste du monde. En 2020, une situation aggravée par la crise du COVID-19, la dette publique des États-Unis représentait 130% du PIB, contre un peu de plus 50% dans les années 60, soit environ 80 000 dollars par habitant. En France, la dette publique a dépassé les 120% du PIB soit environ 40 000€ par habitant.

Dans un précédent article, j’ai expliqué comment depuis les années 70, l’endettement massif avait permis de compenser la chute du taux de rendement énergétique (TRE).

Normalement, au lieu de s’engager dans une véritable fuite en avant, les économies développées auraient dû peu à peu ralentir la machine économique pour aligner l’économie et les niveaux de vie sur la contraction énergétique. Comme je l’ai également expliqué, le dogme économique, politique et psychologique de la croissance a empêché cet ajustement.

En termes réels, l’économie se contracte depuis plus de quarante ans, ce que le bon sens populaire appelle « la crise » mais l’hyperclasse mondialisée a trouvé le moyen, non seulement d’échapper à cette contraction mais de réaliser au passage le casse du siècle, voire du millénaire.

Pour comprendre ce qui est en train de se produire, il faut revenir à la question de la création monétaire. Depuis les années 70, pour simplifier, la monnaie n’est plus adossée à un métal précieux comme l’or. Nous sommes entrés dans l’ère de ce qui s’appelle la monnaie fiduciaire (fiat money).

La création monétaire est gérée par les banques centrales qui n’ont qu’à , pour simplifier, créditer ex nihilo des lignes de compte sur un serveur. Depuis quarante ans et avec une accélération depuis la crise de 2008, les banques centrales injectent des quantités faramineuses de liquidités dans le système économique et financier international pour éviter son effondrement. Cette politique qu’elles présentent sous le titre ronflant de quantitative easing (QE) n’est rien d’autre en réalité que l’utilisation de la bonne vieille planche à billets.

Le recours massif au QE se traduit par une augmentation à la fois de l’endettement et des liquidités en circulation mais aussi à l’apparition d’une anomalie, les taux d’intérêts négatifs, qui sont en train de détruire le système bancaire et financier ainsi que le concept même d’épargne. Le problème, c’est que si le QE s’arrête, le système économique s’effondre et des millions de gens se retrouvent sans emploi.

Avec une candeur rare, la nouvelle directrice de la BCE et ancienne directrice du FMI, Christine Lagarde a d’ailleurs récemment expliqué qu’il valait mieux que les gens aient un emploi plutôt que de l’épargne.

Ceci étant posé, comment cette situation profite t’elle à l’hyperclasse mondialisée ?

Tout simplement parce que les banques centrales arrosent de liquidités tous ceux qui possèdent les banques, les grandes entreprises et tout le système financier en général.

Sous couvert de « sauver l’économie », cette politique permet à ceux responsables de cette situation de s’enrichir comme jamais auparavant via de la création monétaire débridée dont les conséquences vont être apocalyptiques. Rappelons que l’argent crée par les banques centrales et qui se trouve inscrit sur les comptes ne vaut en réalité plus rien. Il n’est plus qu’une convention. Mais ceux qui bénéficient de cette manne financière l’utilisent pour acheter des choses, elles, bien réelles : de la force de travail, de l’immobilier, des parts dans les entreprises, des terres agricoles, des métaux précieux…

Imaginez un moment que votre meilleur ami possède dans sa cave une planche à billets.

Chaque mois, il vous remet un sac avec un million en liquide.

Le premier mois, vous l’utilisez pour rembourser l’emprunt sur votre maison et acheter une résidence secondaire. Le mois suivant, vous rachetez la maison du voisin et l’entreprise de votre collègue qui connaît des difficultés de trésorerie. Le mois d’après, vous rachetez encore d’autres maisons et d’autres entreprises. Quelques mois plus tard, vous prêtez à la ville car appauvrie, elle n’a plus les moyens de boucler son budget. Au bout d’un an, vous contrôlez toute l’activité économique de la ville et ses habitants sont devenus de nouveaux serfs du Moyen-Age enchaînés financièrement soit par la dette, soit par le paiement de loyers.

Et tout ça, grâce à l’argent crée par votre copain qui, en réalité, ne vaut rien Loin d’être abstraite et théorique, cette manipulation financière prend des formes tout à fait concrètes. Fin 2019, aux Etats-Unis, le patrimoine des 1% des les plus riches était sur le point de dépasser l’intégralité de celui de la classe moyenne américaine et la politique monétaire accommodante a permis aux grandes entreprises de se lancer dans des programmes massifs de rachat de leurs propres actions.

Ce qui est en réalité en train de se passer dans l’indifférence générale n’est tout simplement que l’un des plus grands accaparements de richesses de l’histoire et l’asservissement économique des populations des pays développés. Pendant que la majorité des français sont à découvert le 15 du mois et que les classes moyennes se serrent la ceinture, les responsables de la crise sont arrosés d’argent « gratuit » qu’ils utilisent pour s’enrichir encore plus tout en se convainquant que cela est nécessaire pour éviter le chaos. En réalité, nous assistons la collectivisation de fait de l’économie mais au seul profit des banques, de la finance et des très grandes entreprises : le communisme pour les ultra-riches et l’ultralibéralisme pour les classes moyennes et les pauvres !

L’hyperclasse a la chance inouïe que ce casse du siècle se déroule de façon aussi abstraite et nécessite pour être compris de solides notions financières et économiques car sinon la colère du peuple ne connaitrait plus de limites.

Pour finir, arrêtons-nous un instant sur ce qui a rendu une telle situation possible.

Que les pauvres trinquent et que les riches se débrouillent pour échapper à leurs responsabilités tout en s’en mettant au passage plein les poches sans la moindre considération pour l’intérêt général, tout cela n’a malheureusement rien de bien nouveau. Ce qui est nouveau en revanche, c’est qu’il n’existe plus de distinctions entre les pouvoirs politiques et financiers ou pour dire les choses autrement, plus de différence entre la classe des princes et celles des marchands. Le phénomène le plus important et le plus sous-estimé de notre époque est la victoire définitive de la bourgeoisie sur la noblesse. Jusque dans les années 60, il existait encore une frontière, certes de plus en plus mince, entre les serviteurs de l’Etat et le monde des affaires.

Aujourd’hui, cette frontière a été totalement abolie : ceux qui dirigent les pays développés font désormais partie du même monde et ont été formés sur le même moule que ceux qui dirigent le monde de la banque ou de la finance. Comment maintenir un équilibre social quand il n’y a plus de garde-fous, ni de contre-pouvoirs ? Qui pour défendre le peuple ? Qui pour défendre l’intérêt général et remettre les féodaux à leur place ?

Ce triomphe de la bourgeoisie sur la noblesse, c’est l’aboutissement et la fin d’un cycle débuté avec le XVIIIème et la Révolution Française. Tout l’enjeu politique de ce début du XXIème est de clore ce cycle et de faire émerger une nouvelle noblesse, distincte de l’hyperclasse et protectrice du bien commun.

Pour aller plus loin: